中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

近日,資本市場期待已久的巴奴,終于向港交所遞交上市申請,這一動作迅速引爆餐飲行業關注。多數業內人士對其 IPO 前景持樂觀態度,認為巴奴有望成為港股資本市場新一代餐飲業標桿。深入研讀招股書后不難發現,其多項業績指標表現堪稱 “硬核”,在當下的餐飲環境中猶如一針強心劑,為行業注入信心。

營收持續增長,同期超越海底撈

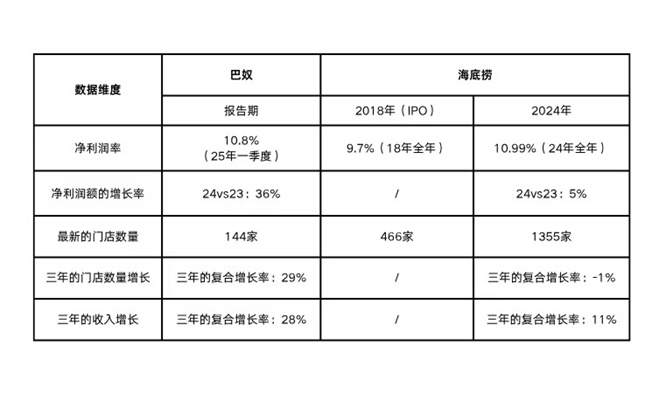

巴奴沖刺品質火鍋第一股,可以說是拿出了一份亮眼的成績單,與海底撈相比,表現也十分突出。從經營數據看,巴奴的規模效應持續釋放,翻臺率從 2022 年的 3.0 提升至 2025 年一季度的 3.7;2022-2024 年餐廳門店數量復合增長率達 29.0%,相較于海底撈同期的-1%,可謂是連續三年逆勢增長;過去三年,巴奴的收入復合增長率達 28.0%,同期海底撈為 11%,幾近3倍差距;2023-2024 年巴奴凈利潤額的增長率高達36%,而海底撈僅有5%,從增速上看,巴奴的業績十分強勁。

招股書披露的門店布局打破了 “品質火鍋僅限一二線” 的固有認知:巴奴直營門店已覆蓋一二三四線城市,其中二線及以下城市門店占比超 80%,成為增長主力。截至目前,巴奴在河南大本營布局 53 家門店,省外市場拓展至 92 家,占比超 63%;河南省外門店數量增長率達 175%,且已實現極具競爭力的翻臺率與盈利水平,充分驗證其全國化復制的可行性與市場空間。

品質火鍋市場高速增長,巴奴占據首位

根據巴奴招股書,2022 年至 2024 年中國前五大品質火鍋品牌收入復合年增長率呈現分化態勢(26.9%、-10%、-22%、-3%、-15%),若剔除負增長企業影響,整體平均增速接近 17%,凸顯品質火鍋市場的高速增長潛力。

而作為賽道頭部品牌,巴奴的增長動能尤為突出。2024 年巴奴以 3.1% 的市場份額位居中國品質火鍋市場首位。其增長邏輯首先來自賽道擴容 —— 基于市場紅利,巴奴保持每年超 20% 的開店增速。近期品牌公布的下半年數十家拓店計劃引發消費者熱議,側面印證其市場熱度與品牌號召力。

巴奴引領產品主義浪潮,餐飲競爭核心轉變

當餐飲行業深陷同質化內卷與價格戰泥潭,眾多品牌的翻臺率、營業額及利潤遭遇 “反噬” 時,行業競爭邏輯正悄然轉變。西貝公開兒童餐食材卡、喜茶升級牛乳供應鏈、鄉村基回歸門店現炒等動作,均指向一個趨勢:餐飲競爭軸心已從 “流量爭奪” 轉向 “產品主義”。

在此背景下,以巴奴為代表的品質火鍋賽道(客單價超 120 元)展現出逆勢韌性,2022-2024 年平均復合年增長率超 11%,其中巴奴的復合增長率達 28.0%。這意味著 “產品主義” 已從理念倡導演變為行業共識,而巴奴正是這一浪潮的引領者。

若說 “產品主義” 是巴奴的明牌,“極致供應鏈” 則是其隱藏的核心競爭力。區別于傳統冷凍食材月配與早期中央廚房模式,巴奴提出 “第三代供應鏈” 理念 ——“能冷鮮不冷凍、能天然不添加、能當天不隔夜”,并建立標準化、自動化中央廚房體系。值得注意的是,巴奴是中國連鎖火鍋行業前五品牌中,唯一實現全部門店菜品由中央廚房集中供應的企業,這一模式為產品品質奠定基礎。

從遞表港交所到業績數據的 “硬核” 表現,巴奴的資本化進程不僅是企業自身的里程碑,更折射出品質餐飲賽道的發展潛力與行業變革方向。在 “產品主義” 與 “供應鏈壁壘” 的雙輪驅動下,其能否在港股市場書寫新的餐飲傳奇,值得持續關注。

相關稿件