中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

曾幾何時,養老對于許多年輕人來說,還是一個很遙遠的話題。但近年來,隨著"延遲退休"政策落地實施、"銀發經濟"概念席卷市場,養老規劃已不再是中老年群體的專屬議題。

民政部發布的《2023年民政事業發展統計公報》揭示了一個關鍵拐點:截至2023年底,我國60歲以上老年人口占總人口比例已突破20%,這標志著中國正式邁入中度老齡化社會。

這一結構性變化,深刻影響著社會經濟的方方面面,尤其對個人未來的養老生活提出了嚴峻挑戰。

與此同時,我們觀察到兩個重要趨勢:

一方面,我國養老資產的“蓄水池”正面臨日益嚴峻的收支壓力。隨著人均壽命延長和新生兒數量下降,“一個年輕人供養多個老人”的局面正在加速到來;另一方面,傳統的儲蓄增值路徑正遭遇瓶頸,無風險收益率持續下行,權益市場波動性加大。

人均壽命的顯著提升,也在將“長壽風險”推至我們面前。過去規劃到80歲的養老金,如今可能需要覆蓋到90歲甚至更長。這意味著我們的養老儲備需要支撐一個長達二三十年的“純消耗”階段,這會儲蓄的厚度提出了前所未有的考驗。

在“未富先老”與“低利率時代”的雙重壓力下,系統性的個人養老規劃,正從一道“可選題”加速轉變為關乎未來生活品質的“必答題”。

而現實又是殘酷的:90%的年輕人未系統規劃養老,股市波動讓低風險投資者望而生畏,銀行理財收益持續下行……如何找到一條兼顧安全性、收益性與長期性的養老投資路徑?

倒金字塔下的養老突圍

現在的年輕人多為獨生子女,"4-2-1"家庭結構普遍存在,傳統的家庭養老模式難以為繼,我們面臨的養老困境是多維度且深層次的。

首先,與發達國家不同,中國進入老齡化階段時的人均GDP水平顯著偏低,面臨著“未富先老”的獨特挑戰。

在初步老齡化階段,我國人均GDP不足千美元,而同期發達國家多在2000美元以上。如今進入中度老齡化,人均GDP剛過1.2萬美元,遠低于發達國家普遍3萬美元以上的水平。

這意味著,我們積累養老財富的基礎和時間窗口可能相對更緊。

其次,我國的養老保險體系起步較晚,三支柱體系亟待均衡發展。

我國的養老保險體系以第一支柱(基本養老保險)為主,第二支柱(企業年金/職業年金)覆蓋面有限且發展不均衡,作為重要補充的第三支柱(個人養老金)則剛剛起步。

隨著人口老齡化加劇,亟需構建更強大的多層次多支柱養老保險體系建設,其中發展壯大第三支柱是關鍵突破口。

更關鍵的是我們的投資觀念與工具的錯配,譬如許多年輕人仍將養老儲蓄簡單等同于“存錢”。

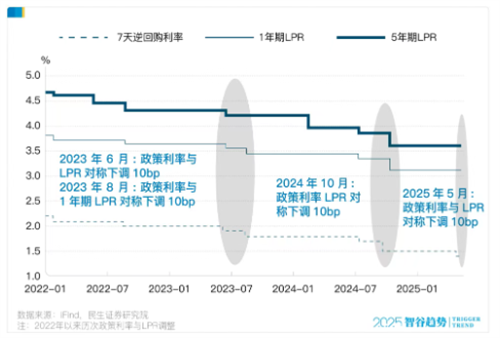

但如今銀行存款利率已經正式邁入“1時代”,且后續銀行存款利率可能會持續下行。

與此同時,同業存單利率至今年6月以來,1年期AAA同業存單發行利率基本在1.6%-1.8%之間。

那么僅靠存錢,長期看難以跑贏通脹,導致養老資金的實際購買力面臨縮水風險。尋找更有效的長期增值工具已經是迫在眉睫。

而在各種金融工具中,大家將目光再次投向了FOF基金。

FOF基金“再煥生機”并非偶然

為什么是FOF?

理想的養老投資,需要兼顧長期穩健、適度收益以對抗通脹、以及良好的持有體驗(控制波動)。而這些恰恰是FOF產品設計的核心優勢所在。

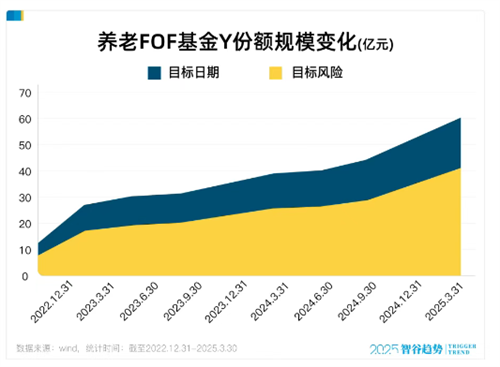

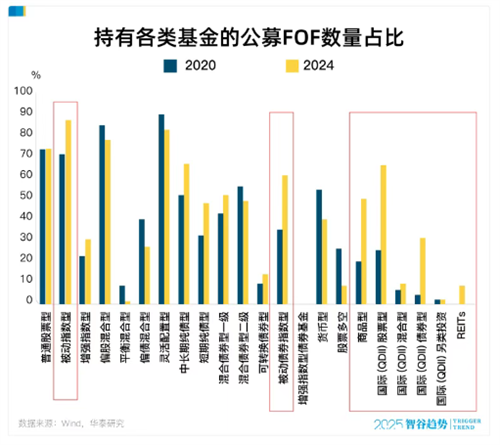

不知道有多少人注意到,今年FOF基金的發售加速了,截至2025.6.17,公募FOF基金的累計發行規模就已超過344億。

尤其值得注意的是,個人養老金專屬的養老FOF Y份額總規模呈現持續擴張態勢,反映出越來越多投資者開始認識到其價值。

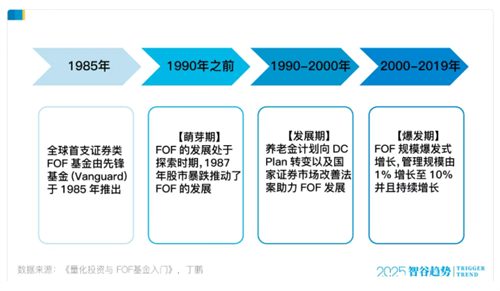

FOF曾經沉寂了段時間,但這次FOF“再煥生機”并非偶然。

從歷史的經驗來看,FOF的發展往往與無風險利率下行周期、養老金規模增加等因素相伴。

比如美國,2008年金融危機后,伴隨10Y國債收益率長期下行,公募FOF規模迎來了顯著增長,而后美國大力推行養老金計劃,公募FOF由于其穩健的特性,在養老基金市場大顯身手。

當前國內的低利率以及社會環境,也為FOF的發展提供了相似的土壤。

而隨著ETF的蓬勃發展、REITs等另類資產的擴容,當前FOF基金相較之前擁有了更豐富、更多元的底層工具。

這使得FOF能夠構建更全面的大類資產配置框架,通過分散投資于低相關性的不同資產類別(如股票、債券、商品、海外資產等),有效平滑組合波動。

而從過去五年時間維度看,FOF基金指數在控制最大回撤和年化波動率方面展現出相對優勢,同時提供了具有競爭力的長期回報,契合養老資金“細水長流”的投資需求。

目標日期FOF成為養老首選

在個人養老金制度加速落地、政策支持力度空前的廣闊市場中,匯添富養老2060五年持有混合FOF(024276)的發行,可以說是恰逢其時。

這只基金是一只目標日期基金。

什么是目標日期基金?

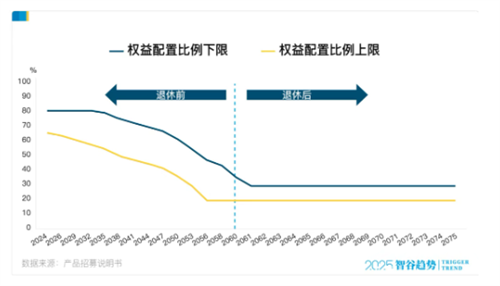

簡單來說,就是隨著投資者臨近退休年齡(即目標日期2060年),基金將自動、漸進地降低權益資產比例,同步增加債券等非權益類資產的配置。到了2060年退休后的權益類資產配置比例將穩定在20%-30%。

目標日期基金的優勢在于其提供了低成本、便捷的資產管理方案,適合不同風險偏好和退休日期的投資者。

對于缺乏金融知識或時間管理能力的投資者而言,目標日期基金相當于是給大家提供了低成本、便捷的資產管理方案。

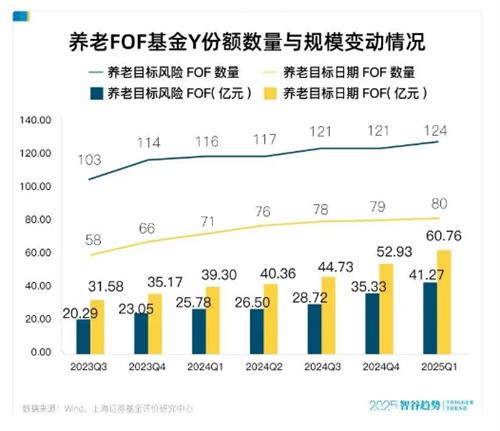

截止2025年3月31日,成立Y份額且仍在存續狀態的養老FOF共有204只。其中,目標日期基金Y份額總規模和平均規模均顯著大于目標風險基金。

匯添富養老2060五年持有混合FOF的基金經理李彪具有18年證券從業經驗,17年FOF投研經驗,是業內罕見的橫跨券商、保險資管、公募基金三大核心平臺的FOF投資老將。

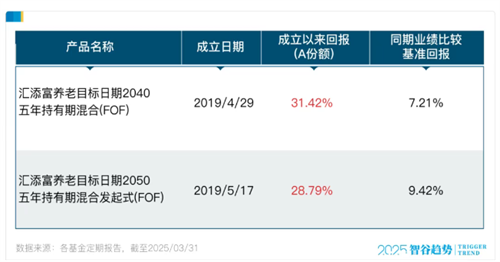

其管理經驗豐富,尤其擅長養老目標日期基金。他較早管理的兩只高權益倉位養老目標日期基金——匯添富養老2040和匯添富養老2050,自成立以來(A類份額)的歷史業績表現可圈可點,歷經市場周期考驗。

注:匯添富養老2040五年成立于2019/4/29,2019-2024各年度的回報/業績比較基準漲幅分別為12.44%/3.17%、42.56%/17.82%、4.45%/0.42%、-16.58%/-14.75%、-9.76%/-6.03%、3.87%/10.26%。匯添富養老2050五年成立于2019/5/17,2019-2024各年度的回報/業績比較基準漲幅分別為12.24%/6.68%、41.83%/20.66%、6.58%/0.11%、-19.65%/-16.68%、-9.84%/-7.64%、4.15%/10.88%。列示的均為產品A類份額,其歷史表現不預示Y份額業績。

隨著可投資大類資產工具的豐富,李彪在FOF投資上早已不再拘泥于傳統的股債配置,而是走向真正的大類資產配置,通過多元配置平抑波動。

以他管理的匯添富養老2040為例,在基金2024年年報中,除了股票型基金、純債基金外,還出現了QDII和ETF,并且在組合中占據不低的比重。

李彪研究體系分為大類資產配置、細分策略配置、管理人精選,在組合管理上采取策略相對分散、風格相對均衡、基金相對集中、適時動態調整的方法。

借助公司整體投研平臺優勢,結合基本面和量化分析,進行多維度交叉驗證,動態確定股、債、商品等大類資產的配置比例,力求獲取超越市場基準的配置收益。

然后在確定的資產配置框架下,進一步細分投資策略。李彪會在每個策略池中精選10-15只優秀基金構建核心池,并根據對市場趨勢、風格、行業的預判,動態調整策略和基金配置,捕捉風格和行業的Beta機會。

在基金篩選上,李彪擅長于采取體系化的模型,結合量化指標與定性分析相結合的方式,尋找投資理念清晰、風格穩定且超額收益能力突出的管理人。

他尤其注重“守正出奇”,不盲目追逐市場熱點基金,而是善于從市場非共識中發現并深度研究“灰馬”甚至“黑馬”型基金經理,力爭為組合挖掘獨特的Alpha來源。

用“體系化作戰”重構養老投資范式

選擇養老FOF,不僅是選擇一個產品,更是選擇其背后的平臺與團隊實力。匯添富基金在養老FOF領域,已構建起顯著的體系化優勢:

1、行業先行者與深耕者

養老FOF的發展,本質是一場"時間的朋友"之爭。匯添富基金早在2016年便敏銳捕捉到資產配置的時代趨勢,率先成立資產配置中心,成為業內最早布局FOF業務的公募機構之一。

2018年《養老目標證券投資基金指引》出臺,標志著養老FOF正式進入規范化發展軌道。匯添富基金迅速響應,在2018年12月27日便成立了首只養老目標基金,是較早設立養老FOF的基金管理人之一。

這種"政策落地即行動"的執行力,不僅體現了其對養老金融的戰略重視,更彰顯了在資產配置領域的深厚積累。

不僅如此,匯添富旗下10只產品入圍個人養老金產品池,并是首批將指數基金納入的基金公司,彰顯了其市場影響力和政策認可度。

2、全生命周期產品覆蓋

在養老需求上,不同年齡、不同風險偏好的投資者,需要差異化的資產配置方案。匯添富基金對此有著清晰的認知,并通過"全生命周期產品線"給出了系統性解決方案。

截至目前,匯添富已布局了從2030年到2060年的多檔養老目標日期FOF產品線(如2030、2035、2040、2050、2060),能夠滿足當前大部分年齡階段人群的養老配置需求,為投資者提供了豐富的“對號入座”選擇。

3、多策略矩陣

匯添富基金并未局限于單一的養老目標日期FOF,而是構建起覆蓋不同風險收益特征的多元化產品體系。

除養老目標日期FOF外,匯添富還擁有追求中長期較高收益的偏股混合FOF,以及適合穩健型投資者的偏債混合FOF。

多元化的產品矩陣,能滿足不同風險承受能力和收益目標的投資者差異化需求。

4、投研實力過硬

匯添富FOF團隊實力雄厚,核心成員平均從業年限超過10年,來自大型險資FOF團隊,具備管理大體量資金的經驗。

團隊兼具宏觀策略配置的廣闊視野與嚴謹科學的基金管理人評估框架,會按公司、策略雙維度調研基金經理,精選風格多樣的人選分散配置,避免單一策略風險。

從早期布局的戰略眼光,到全生命周期的產品設計;從多元策略的精準適配,到投研團隊的硬核支撐,匯添富基金在養老FOF領域的體系化優勢,本質上是對"長期主義"的堅守,構建一套幫助投資者穿越周期的養老解決方案。

結語

“種一棵樹最好的時間是十年前,其次是現在。”養老規劃絕非臨近退休才需思考的課題,而是越早啟動越能占據主動權的長期工程。

養老投資不是百米沖刺,而是一場貫穿職業生涯的馬拉松,需要耐心、紀律和科學的方法。匯添富養老2060五年持有混合FOF(024276),由經驗豐富的FOF老將李彪及其團隊運用嚴謹的基金篩選體系進行管理,背靠匯添富強大FOF平臺實力,幫助投資者將當下的確定性轉化為未來的從容。

面對確定的養老挑戰,與其觀望焦慮,不如即刻行動。就在此刻,種下你的“未來之錨”。( 傅斯特)

相關稿件